中古マンション購入の流れとコツ・テクニックと注意点

PR

中古マンション購入の流れ

イエコです。。。

2009年

結婚を機に、マンションを買いました。

賃貸ではなく、中古マンション購入を選びました。

運命の出会いで住みたい物件が決まりました。

さて、何から始めればいいでしょうか?

家族構成と購入した中古マンションは、こんな感じです。

家族構成

夫(20代・会社員)

私(20代・専業主婦)

購入した中古マンションの情報

- 愛知県一宮市 主要駅から徒歩30分

- 4LDK

- 占有面積 79㎡

購入時(2009年)の価格

880万円

1.購入申込書を提出

売主さんに「買いたいです」と意思表示する書類

【購入申込書】を提出します。

- 購入希望価格

- 契約希望日

- 資金調達方法(ローンを組んで支払うか)

などを記載する書類です。

初めての事で、よくわからない事ばかりでしたが、

担当の不動産屋さんがきちんと説明してくれて

提出できました。

どうしても、という希望ではありませんでしたが、

売主さんに880万円から800万円に値下げしてもらえないか

交渉してみました。

しかし、

売主さん自身にローンが880万円ちょうど残っているからできない。

とのことで売り出し価格のまま購入という形になりました。

私たちが売る時も、購入希望者から値下げを交渉されました。

不動産会社がうまく話しをしてくれるので、

ダメもとで一度交渉してみるのもいいと思います。

2.住宅ローン事前審査

私たちの場合、

購入申込書を提出と同時に

住宅ローン事前審査を行ないました。

本来は「購入申し込み」で、

売主さんが条件に同意を得てから進む事項です。

私たちの場合、

買いたいという気持ちになった時点で、

不動産会社から住宅ローンの事前審査を推奨されていました。

なので、

購入する意思が固まった時点で、

住宅ローンの事前審査を進めていくことにしました。

せっかく欲しいと思っていても

住宅ローンの審査が通らなければ購入できませんからね。

住宅ローン事前審査の期間に注意!

住宅ローンの事前審査にかかる期間は各銀行で違うようです。

早い場合、1日で審査通過します。

遅い場合、2週間かかることもあるようです。

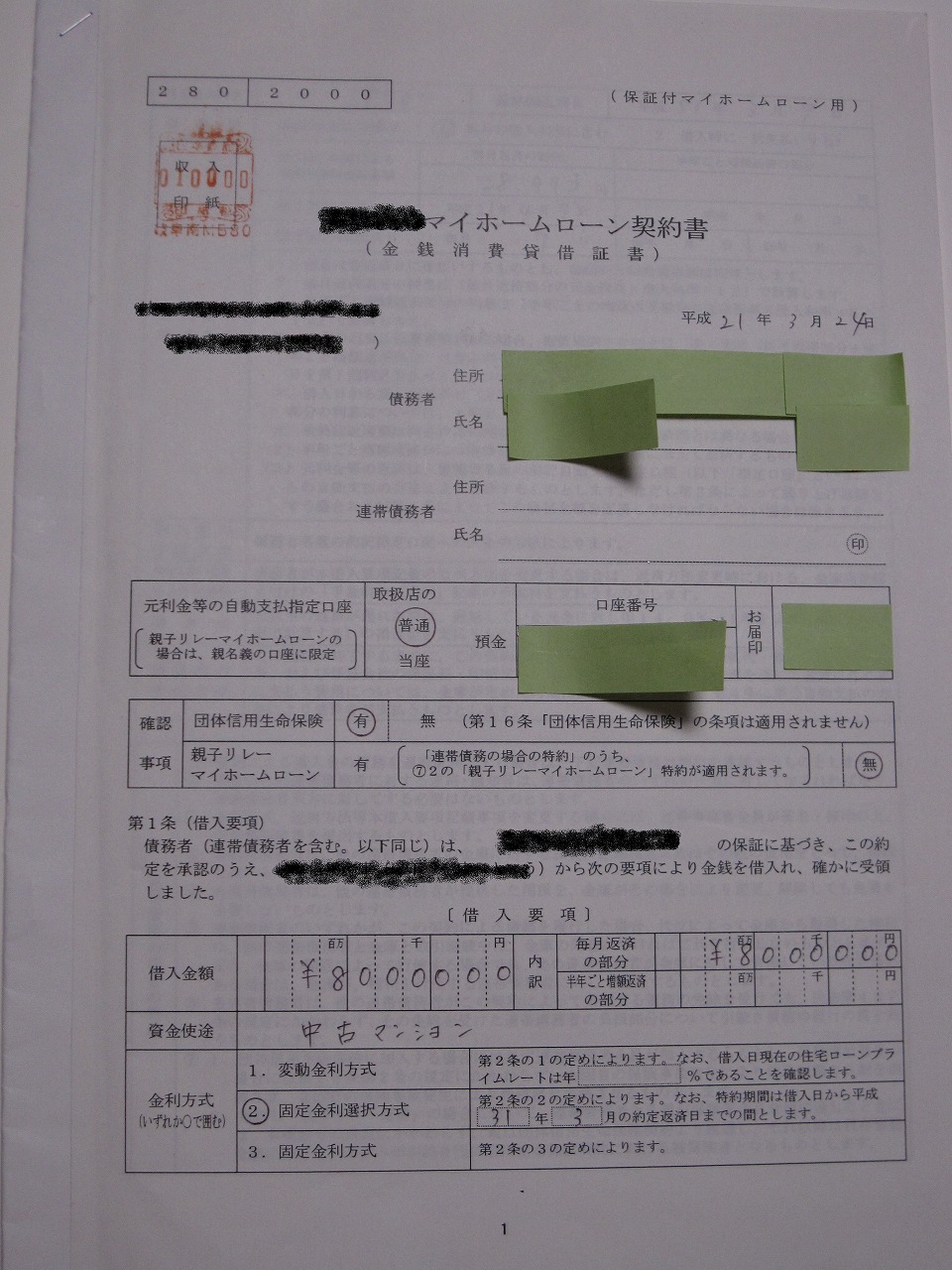

マイホームローン契約書の写真

マイホームローン契約書の写真を公開します。

(事情により非公開に変更するかもしれません)

画像をクリックすると全ページが見れます。

満足いく住宅ローンを借りるために、複数の金融機関を比較しました。

「比較というと難しい?」・・・そんなことありません。

私たちは 住宅ローン比較のモゲチェック を利用しただけです。

3.重要事項の説明

次が「重要事項説明」です。

なんだか重苦しい感じですよね。

書類にしては分厚い冊子になっています。

これが、その不動産に関する説明書の様なものです。

内容は

- 物件情報(占有面積・構造・築年月日など)

- 設備に関する事(都市ガス・排水など)

- 利用に関する事(ペット不可など)

- 管理費・修繕費など

その他にも難しそうな図などが記載されています。

この内容をきちんと説明してもらいます。

(1~2時間かかります)

重要事項説明書の写真

重要事項説明書の写真を公開します。

(事情により非公開に変更するかもしれません)

画像をクリックすると全ページが見れます。

4.売買契約の締結

私たちの場合は、

売主さんが引っ越しをしていて空き部屋の状態でマンションを見ていたので、

この時が売主さんと初めての対面になりました。

売買契約には

- 手付金(購入金額の約10%であることが多い)

- 実印

- 本人確認できるもの

が必要です。

実印を持っていない方は、早めに作っておいた方がいいでしょう。

印鑑ができあがるのに数日かかかるためです。

私たちが払った手付金

通常、手付金の相場は、

購入金額の10%です。

私たちが購入した中古マンションの

購入金額は880万円でした。

なので、

購入金額の約10%である

約90万円の手付金を支払いました。

ちょうど諸費用

- 登記費用

- 各印紙代

- 火災保険料

- 固定資産税の日割り分

- 銀行さん事務手数料

- 不動産会社への仲介手数料

などが全部で90万円ほどになったので、

ローンを880万円きっかりで組めるように、

諸費用分をその場で現金で「手付金」という形で支払いました。

手付金の取り扱い

売買契約が成立した後で買主の都合で解約するには、

手付金を放棄しなければいけません。

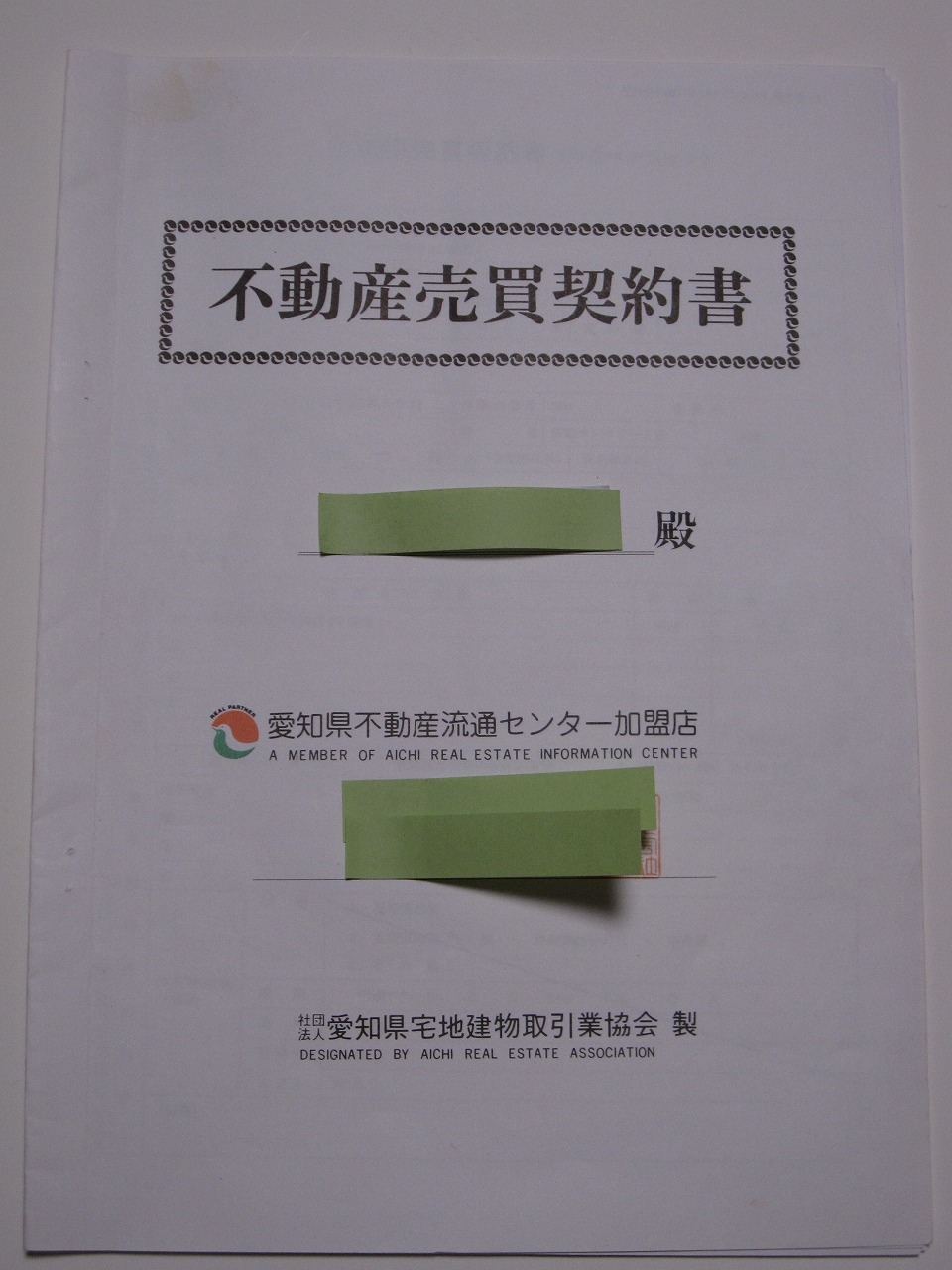

不動産売買契約書の写真

不動産売買契約書の写真を公開します。

(事情により非公開に変更するかもしれません)

画像をクリックすると全ページが見れます。

5.住宅ローンの申し込み

住宅ローンの事前審査が通っているので、

同じ条件でしたらあまり心配することはありませんでした。

「本申し込み」と呼ばれるもので、

金融機関は「支払能力があるか」を審査します。

この時も

- 実印

- 身分証明証

- 通帳

- 源泉徴収表

など、必要な書類があります。

金融機関へ支払う能力がある。と思ってもらえるために、

- 自動車ローンなど他のローンは組んでいない方がいい

- 勤続年数が長いほうがいい (若い場合は大丈夫だそうです)

などがあるようです。

6.残金決済

住宅ローンが承認されたら、「残金決済」します。

住宅ローンを借りる銀行へ行き、手続きをします。

平日で3時間くらい必要です。

会社員の方は、会社を休まなければなりません。

- 銀行さん

- 売主さん

- 買主

- 司法書士さん

が同席して行われます。

- 所有権の移転登記

- 住宅ローン抵当権の登記

を司法書士さんにお願いしなければいけません。

不動産を買うんだ!

という実感が一番ある工程でした。

7.引き渡し・引越し

いよいよ引き渡しです。

引き渡されたらいつでも引っ越せます。

引越しを出来るだけ安く、短時間にしたかったので、

引越し見積もり一括査定を利用しました。

引越し一括査定については

>>次の記事(引越し見積り、手続き、挨拶の注意事項)

で解説します。

以上

中古マンション購入の流れとコツ・テクニックと注意点

でした。

購入申し込みから引っ越しまで1カ月半くらいかかりました。

初めての事ばかりで戸惑うこともありましたが、

手続きはどんどん進めていかなければいけません。

事前に調べれらることはどんどん調べて情報を入れておくと

その場で慌てずにすむでしょう。

【マンション購入体験談】

引越し見積り・手続き・ご近所への挨拶

![]()

![]()

不動産売買体験記おすすめメニュー