家(一戸建て)購入の金融セミナーで学んだ5つのポイント

PR

金融セミナーの目次

不動産会社が主催する「お金に関するセミナー」があったので、参加してきました。

金融セミナーってどんな感じなの?

セミナーを受けるのは初めてだったので、少し緊張しました。場所はいつも打ち合わせをしている不動産会社さんのフロア。

参加人数 : 6家族

講師 : 金融会社の方(不動産会社と取引あり)

我が家 : 夫婦+娘で参加(娘はプレイルーム)

時間 : 2時間ほど

「基本的には講師の方のお話をずっと聞いている」という形でした。

1.長期優良住宅の特徴とは?

私たちは「長期優良住宅を建てる」という前提でしたので、長期優良住宅の説明から入りました。

長期優良住宅を建てる事によるメリット

- 長期にわたって良好な状態で住める

- 住宅ローンの金利引き下げ

- 税金の軽減

- リバースモーゲージが利用できる

2.リバースモーゲージとは?

恥ずかしながら、この時初めてリバースモーゲージという言葉を耳にしました。

簡単に訳すと、「逆 住宅ローン」

家を担保にして銀行からお金を借りて、

そのお金を年金として受け取るという制度です。

老後、家が必要なくなったから住み替えたいとき

→ 評価額に対して年金が支払われます。

長期優良住宅の場合はこの評価が高くなります。

ローンが支払えなくなったとき

→ 長期優良住宅の場合は「JTI」が借上してくれます。

移住・住み替え支援機構のことです。

通常は借主さんが決まらないとお金を受け取ることはできません。

ただし、長期優良住宅の場合は「JTI」が永久家賃保証してくれます。

なので、借主さんが見つからなくても、残りのローンを支払っていけます。

3.住宅ローンの心得

住宅ローンを組むにあたっての心得

→現金を残しておくため

→ローンがあるから受けられる保証もあるため

→リスクを減らす為

→毎月の支払額が減る。リスクを減らすため

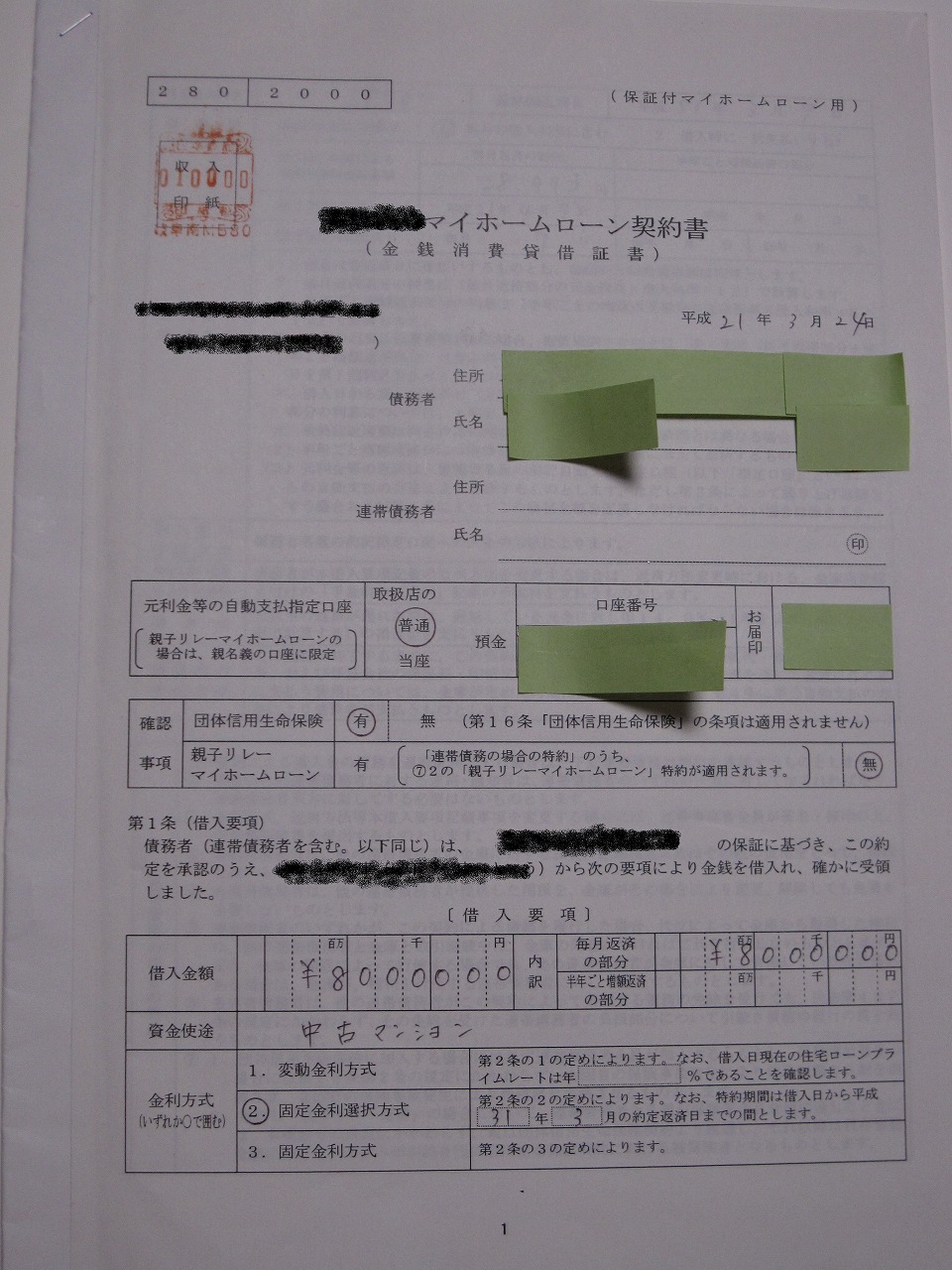

マイホームローン契約書の写真

マイホームローン契約書の写真を公開します。

(事情により非公開に変更するかもしれません)

↑ 画像をクリックすると全ページが見れます。

満足いく住宅ローンを借りるために、複数の金融機関を比較しました。

「比較というと難しい?」・・・そんなことありません。

私たちは 住宅ローン比較のモゲチェック を利用しただけです。

4.フラット35とは?

フラット35という名前はよく聞きますよね。「フラット」なので、金利がずっと変わらないということです。35年間のローンで一定の金利で支払います。

変動金利の方が金利は安くなりますが、私たちはなにより「安定」を求めていました。そして、当時(今現在もですが)は非常に金利が低い時期でもありました。

最低レベルの金利の時にフラットを組んでおけば、その後金利が変動しても安心してその金利で支払っていけると考えました。

5.年返済比率とは?

年収に応じて、ローンを組める上限額が存在します。「年返済比率」で表現されます。

- 年収400万円未満の場合は源泉徴収票の「支払金額」の30%、

- 年収400万円以上の場合は35%

までしかローンは組めないというルールがあります。

このような30%とか35%を年返済比率と言います。

この年返済比率を踏まえた上で、現在の家計を見なおしましょう。

「収入」-「支出」=「貯金」

という形で貯金をためているのではないでしょうか?私もそうでした。

それを

「収入」-「貯金」=「全部使う」

にチェンジしていこうということでした。

この「貯金」は源泉徴収の支払金額の15%ほどが適当とのことです。この15%を守れないと、人生のいろいろな節目の時どこかでひずみがくるそうです。

この「全部使う」の中にローンもすべて含めて考えればいいそうです。

ということで、これらの計算式を参考に試算してみました。

すると・・・「我が家はこのハウスメーカーさんでは建てられない」と判断しました。

金融セミナーの感想・まとめ

家計を考える上で、金融セミナーはとても役立ちました。

前述した、住宅ローンの心得は、「とにかく現金を手元に残しておくことが安心につながる」との考え方からです。

そして、フラット35でローンを組むと「団体信用生命保険」に加入することになります(※)。

これは「名義人が死亡したら残りのローンは支払わなくてもいい」という保険です。

ローンを完済してしまうとこの保険は解約になります。ローン残高に応じて減税も受けられますので、無理をして繰上返済をするよりは手元に現金を置いておこうということです。

※団体信用生命保険に加入する意味

死亡に対するリスクが少なくなるという事です。生命保険に加入しているならば、解約や入院医療保険へ切り替えるのが賢い選択です。

家計を考える上で私には得るものがあるセミナーでした。よろしければ参考にしてみてください。

【家(戸建て)購入体験談】

ローンでフラット35を利用した理由とは?