【図解】家購入とマンション売却|お金(住宅ローン等)の流れ

PR

イエコです。中古マンション売却から戸建住宅購入に向けて、どんなお金の動きがあったかを公開します。

中古マンションの住宅ローン残債と返済

戸建購入を決意した際、中古マンションの住宅ローンがまだ残っていました。

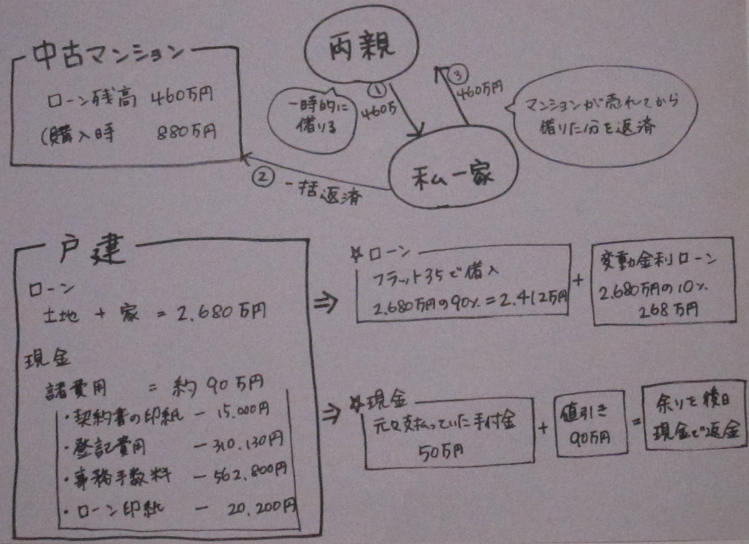

中古マンション住宅ローン残債は460万円。

購入した時の価格は880万円。

これまでに住宅ローン繰上返済を2回しましたが、住宅ローン残債として460万円残っていました。

戸建購入費用は?

購入する土地と家の費用が2680万円、その他に諸費用として90万円かかりました。

手元の現金は諸費用や引越などで必要になると思い、それ以上の住宅ローン繰上返済はできないと考えていました。

住宅ローンがどれくらい組めるか?

- 中古マンションの住宅ローン

- 新たに購入する戸建ての住宅ローン

を二重で組む という選択はありませんでした。というか、不可能だったと思います。

住宅ローンの審査をお願いする際「この二重ローンだと確実に落とされる」と不動産会社も私たちも思っていましたので、挑戦さえしていません。

幸い、私達は両親に頼ることができました。中古マンションの住宅ローン残債460万円を現金で借りて、住宅ローンを一括返済しました。この460万円はマンションが売れた際に両親へ返済しました。

もし、身内に頼れなかった場合は、マンションを先に売却して、資金を捻出しなければいけませんでした。

両親って、ホントに有難いですね。(´;ω;`)ウッ…

中古マンションの住宅ローンを一括返済した後で、戸建ての住宅ローン2680万円を組めるよう進めていきました。

フラット35のルール

フラット35のデメリットとして「物件価格の90%までしか借りる事ができない」というのがあります。

( フラット35のメリット・デメリット 参照 )

私たちの場合

2680万円の90% 2412万円 しか借りれませんでした。

残りの10%分をどうするか?

現金で用意する事が不可能だったため、90%分をフラット35で、残り268万円を変動金利の住宅ローンで組むことにしました。

満足いく住宅ローンを借りるために、複数の金融機関を比較しました。

「比較というと難しい?」・・・そんなことありません。

私たちは 住宅ローン比較のモゲチェック を利用しただけです。

住宅ローン審査のルール

「住宅ローンの仮審査の金額と本申し込みの金額が同じの方がいい」というルールがあります。

私たちは、住宅ローンの仮審査を受けた後に、戸建ての売主から 『90万円値引きします』 というお話にしてもらいました。

この場合、本申し込みの金額を変える事が出来ませんでした。

「手付金50万円」+「値引きの90万円」を諸費用に当てて、残ったら現金で返す

という事にしてもらいました。

諸費用の内訳

- 契約書の印紙代-----15,000円

- 登記費用 ----------310,130円

- 事務手数料 ------562,800円

- ローン印紙代 -------20,200円

合計で約91万円になります。

このほかに

- 火災保険

- 地震保険

- 固定資産税

- 団体信用生命保険(任意)

などがかかってきます。

上記の保険の部分は条件により、かなり金額が左右されるのではないかと思います。

固定資産税は本来日割りで計算されると思いますが、不動産会社がサービスで負担してくれました。

以上が、購入にあたっての我が家お金の流れになります。

【家(戸建て)購入体験談】

家を購入の決意 6つの理由とは?